علی روحانی؛ برنامه نویس وب

هر چه درباره برنامه نویسی و ماشین و گیمینگ بخونم و برام جالب باشه، اینجام می نویسمشتوسط ۱ نفر دنبال می شود

چالشهای ساختاری و قانونی مسیر رشد اینشورتک را در ایران سد کردهاند.

در دنیایی که فناوریهای جدید عملا سرعت و سهولت را در جریان زندگی روزمره به همراه آوردهاند صنعت بیمه نیز با وجود اینشورتک متحول شده است؛ تحولی که باعث شده در کشورهای پیشرو فرآیندهای پیچیده و زمانبر بیمه به چند کلیک ساده بدل شود. با این وجود در ایران این مسیر همچنان پر از موانعی برای فعالان بیمه است؛ از زیرساختهای ناکافی تا مقاومت ساختاری و کمبود سرمایهگذاری. «مجتبی حسینی»، فعال بازار بیمه، در این خصوص به عدم همکاری کافی رگولاتوری با ایدههای نو بهعنوان چالش اصلی اشاره کرد و گفت: «در بسیاری از موارد ایدههای خلاقانه در همان مراحل اولیه با مخالفت قانونگذار روبهرو میشوند، بدون اینکه جایگزینی پیشنهاد شود یا محیطی برای آزمایش و ارزیابی ایدهها فراهم شود. این در حالی است که در کشورهای پیشرو فضا برای آزمون و رشد استارتاپهای بیمهای بسیار بازتر است.»

همین چند سال پیش گرفتن بیمه به سادگی سفارش یک تاکسی اینترنتی و تنها با چند کلیک دور از ذهن به نظر میرسید، اما این فرَآیند اکنون در جهان در دسترس است؛ موضوعی که میتوان آن را ارمغانی دانست که فناوری اینشورتک برای صنعت بیمه به همراه داشته است. بنابراین صنعت بیمه که روزگاری با تاخیر و کاغذبازی شناخته میشد، در حال حاضر در آستانه یک تحول دیجیتال قرار دارد. این تغییر تنها به بهبود سرعت و کارایی محدود نیست و اکنون نحوه ارتباط بیمهگر و بیمهگذار را نیز از اساس دگرگون کرده است.

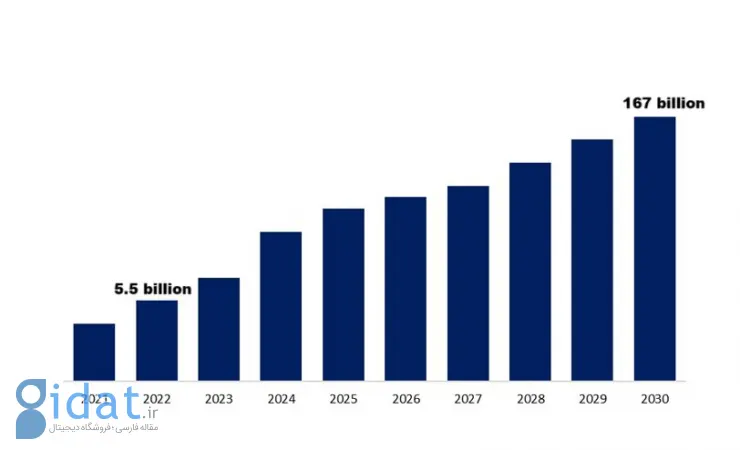

در معیار جهانی بازار اینشورتک طی سالهای اخیر رشد قابل توجهی داشته است. براساس گزارش شرکت تحقیقاتی Grand View Research، ارزش این بازار در سال ۲۰۲۲ حدود ۵.۴۵ میلیارد دلار بوده است و پیشبینی میشود تا سال ۲۰۳۰ به بیش از ۱۵۰ میلیارد دلار برسد.

در کشورهایی مثل آمریکا و بریتانیا شرکتهای بیمه با استفاده از سیستمهای هوشمند فرآیند ارزیابی خسارت را در کمترین زمان انجام میدهند و بیمهنامههایی ارائه میکنند که کاملا با سبک زندگی مشتریان همخوانی دارد، فرآیندی که باعث رضایت بیشتر بیمهگذاران و وفاداری بیشتر آنها به برندهای بیمه میشود.

در این میان ایالات متحده بهعنوان بزرگترین بازیگر این حوزه شناخته میشود. آمار نشان میدهد حدود ۳۶ تا ۳۸ درصد از سهم بازار جهانی اینشورتک در اختیار آمریکای شمالی است. در اروپا هم بهویژه کشورهای انگلستان و آلمان رشد سریعی را پشت سر میگذارند؛ نرخ رشد مرکب سالانه این حوزه در اروپا بیش از ۱۵ درصد تخمین زده شده است. چین نیز با داشتن بازار بزرگ، سرمایهگذاریهای گسترده دولتی و بخش خصوصی و اکوسیستم فناوری پیشرفته سریعترین رشد را دارد. منطقه آسیا و اقیانوسیه نیز به عنوان یکی از سریعترین بازارهای در حال رشد جهان شناخته میشود، به طوری که برخی گزارشها نرخ رشد سالانه بیش از ۱۵ درصد را برای آن پیشبینی کردهاند.

با این حال، در ایران این مسیر هموار نیست و توسعه اینشورتک با چالشهای فراوانی روبهروست. نبود زیرساختهای دیجیتال کافی، مقاومت ساختاری شرکتهای بیمه در برابر تغییر، کمبود سرمایهگذاری در حوزه نوآوری و محدودیتهای قانونی و نظارتی مهمترین عواملی هستند که سرعت رشد و پذیرش این فناوریها را کاهش دادهاند.

«مجتبی حسینی»، فعال حوزه بیمه، در گفتوگو با دیجیاتو یکی از چالشهای اصلی فعالیت اینشورتکها در ایران را عدم همکاری کافی رگولاتوری با ایدههای نو دانست و گفت:

«در بسیاری از موارد ایدههای خلاقانه در همان مراحل اولیه با مخالفت قانونگذار روبهرو میشوند، بدون اینکه جایگزینی پیشنهاد شود یا محیطی برای آزمایش و ارزیابی ایدهها فراهم شود. این در حالی است که در کشورهای پیشرو فضا برای آزمون و رشد استارتاپهای بیمهای بسیار بازتر است.»

او مانع دیگر در این عرصه را فقر داده و دسترسی محدود به اطلاعات قابل استفاده معرفی کرد و گفت: «با وجود حجم زیاد داده در صنعت بیمه به دلیل نبود استانداردهای دقیق و روشهای مناسب جمعآوری بخش زیادی از این اطلاعات عملا غیرقابل استفاده است. بدون داده معتبر امکان بهبود فرآیندها و توسعه خدمات نوآورانه وجود ندارد.»

حسینی همچنین کمبود سرمایهگذاری در شرایط اقتصادی پرریسک را یکی از موانع اصلی عنوان کرد:

«پیشبرد یک ایده نو یا راهاندازی استارتاپ به سرمایه نیاز دارد. در چند سال اخیر سرمایهگذاری در حوزههای نوآورانه از جمله بیمه بسیار محدود بوده است. بسیاری از استارتاپها به دلیل نبود سرمایهگذار یا عدم تمایل به سرمایهگذاری در اقتصاد ناامن، نتوانستهاند ایدههای خود را اجرا کنند.»

او تأکید کرد: «در شرایط فعلی ما همچنان مشغول حل مسائل اولیه و گذار از فضای سنتی به دیجیتال هستیم، آن هم در حالی که حتی در این لایه ابتدایی با مقاومت و سختگیری نهادهای ناظر روبهرو میشویم. طبیعی است که در چنین فضایی اجرای یک ایده نوآورانه و بیسابقه کاری بسیار دشوار خواهد بود.»

این فعال حوزه بیمه با اشاره به سابقه طولانی صنعت بیمه و بانکداری در جهان گفت: «این دو صنعت از قدیمیترین حوزههای اقتصادی هستند که بیش از ۲۰۰ تا ۲۵۰ سال سابقه قانونگذاری دارند. از آنجا که همواره با پول سروکار داشتهاند، امکان بروز فساد و تقلب در آنها بالا بوده و همین موضوع باعث شده قانونگذاران در برابر نوآوری محتاط و کند عمل کنند. تغییر قوانین در این حوزهها همواره با نگرانی از سواستفاده احتمالی همراه بوده است.»

به گفته او در ایران نیز شرایط مشابهی حاکم است و این صنایع نسبت به سایر بخشها عقبتر ماندهاند. حسینی توضیح داد:

«در صنعت بانکی طی سالهای اخیر تغییرات قانونی ایجاد شده و تا حدی به استانداردهای جهانی نزدیک شدهایم، اما در حوزه اینشورتک تحول جدی رخ نداده است. نه قانونگذاری جدیدی شکل گرفته و نه تغییر اساسی در رویکرد عملیاتی شرکتهای بیمه برای پیشبرد این حوزه دیده میشود. در برخی موارد صرفا ظاهر کار تغییر کرده و خدمات به فضای آنلاین منتقل شده، اما باطن و قوانین همچنان سنتی باقی ماندهاند.»

حسینی به پایین بودن ضریب نفوذ بیمه در کشور نیز اشاره کرد و گفت: «ضریب نفوذ بیمه - یعنی نسبت حق بیمه تولیدی به تولید ناخالص داخلی - شاخصی از توسعهیافتگی یک کشور است. حتی با وجود اجباری بودن برخی بیمهنامهها مثل شخص ثالث این شاخص در ایران پایینتر از بسیاری کشورهاست. اگر اجبار این بیمهنامهها برداشته شود رقم ضریب نفوذ حتی کمتر هم خواهد شد. این مسئله نشان میدهد باید در سطح کلان به افزایش این ضریب فکر کرد.»

پاسخ ها