متن کامل این یادداشت به شرح زیر است:

اکنون که به دنبال تلاشهای صورت گرفته در سطوح مختلف مجموعه سیاستگذاری کشور و به ویژه نزدیکی نرخ اسمی به نرخ تعادلی ارز، تا حدودی آرامش به بازار ارز برگشته است، لازم میدانم ضمن مروری بر بسترها و زمینههای شکلگیری اتفاقات ناگوار، فارغ از مقصریابی و احاله تقصیر به سایرین، تجارب خود در این خصوص را با کارشناسان و خوانندگان محترم به اشتراک بگذارم.

آنچه که بیش از هر چیز موجب ترغیب اینجانب در انتشار نوشتار قبلی و این نوشتار گردید، شباهت قابل ملاحظه ریشههای بروز بحران ارزی در دهههای گذشته به ویژه سالهای ۹۱-۱۳۹۰ و ۹۷-۱۳۹۶ بود که خود حاکی از تکرار اشتباه سیاستگذاری در مدیریت اقتصادی کشور است. هدف از انتشار این مطلب بررسی زمینهها و دلایل بروز بحران ارزی در این سالهاست؛ امید است که با یادگیری از این تجارب تلخ، دیگر بار شاهد تکرار آن در کشور نباشیم. این مقاله در دو بخش لزوم تامین سازگاری میان اجزاء مختلف سیاستهای کلان اقتصادی و نیز عوارض عدم تعادل در بازار ارز تنظیم شده است؛ هرچند که تقسیمبندی مزبور به هیچ عنوان به معنی استقلال مفهومی این دو مقوله از یکدیگر نیست؛ چرا که عدم سازگاری میان سیاستهای پولی و ارزی در نهایت به افزایش ناترازی در بازار ارز و بحرانهای ارزی منجر خواهد شد.

الف) لزوم تامین سازگاری میان سیاستهای کلان اقتصادی

اگر بپذیریم که علم اقتصاد مجموعهای از روابط معنیدار علّی و معلولی میان متغیرهای مختلف اقتصادی و اجتماعی است، نمیتوانیم نسبت به لزوم اتخاذ سیاستهای سازگار در مجموعه سیاستهای اقتصادی بیتوجه باشیم؛ چرا که در چنین فضایی از ارتباط متغیرها، ناسازگاری در سیاستهای اتخاذ شده به تضاد درونی نظام اقتصادی و در نهایت دور شدن سیاست گذار از اهدف اولیه منجر خواهد شد. در حوزه مالیه بینالملل نظریهای تحت عنوان "سه گانه غیرممکن" (Impossible Trinity) وجود دارد که بیش از هر نظریهای گویای لزوم پایبندی سیاستگذاران بر رعایت اصل سازگاری میان سیاستها است.

بر اساس نظریه "سه گانه غیرممکن" در صورت برقراری جریان آزاد ورود و خروج سرمایه به کشور، انتخاب سیاست تثبیت نرخ ارز از سوی سیاست گذار به معنی پذیرش عدم استقلال سیاست پولی خواهد بود و اصطلاحاً پذیرش این سه رویکرد به صورت همزمان ممکن نیست. لذا، در شرایط آزادی جریان سرمایه، سیاست گذار باید میان "تثبیت نرخ ارز" و "استقلال (عدم انفعال سیاست) پولی" یکی را انتخاب کند. این نظریه که در دهه ۱۹۶۰ توسط مارکوس فلمینگ و رابرت ماندل مطرح شد و در سال ۱۹۹۹ جایزه نوبل اقتصاد را برای ماندل به ارمغان آورد، از قابلیت تحلیلی و توضیحی بالایی در تبیین بحرانهای مالی و به ویژه وقوع بحرانهای ارزی در اقتصادهای با سطوح مختلف توسعه یافتگی برخوردار است.

در توضیح این نظریه باید به این نکته مهم توجه داشت که اگر جریان آزاد سرمایه در کشور برقرار باشد و یا به هر دلیلی امکان ممانعت از آن فراهم نباشد، در صورت اتخاذ سیاست تثبیت نرخ ارز از سوی سیاست گذار، دیگر شرایط بکارگیری سیاست پولی (تغییر نرخ بهره و یا افزایش نقدینگی) جهت حصول به اهداف رشد اقتصادی فراهم نخواهد بود. در شرایط معکوس نیز اگر سیاست گذار بخواهد از سیاست پولی برای تقویت رشد اقتصادی بهره ببرد، لازم است از سیاست ثبات نرخ ارز فاصله بگیرد و در مقابل پذیرای تعدیل نرخ ارز باشد.

برای نرخ ارز در اقتصاد ایران نیز اگرچه جریان آزاد سرمایه - نظیر آنچه که در بسیاری از اقتصادهای باز دنیا برقرار است- وجود ندارد، لیکن نمیتوان منکر وجود چنین جریاناتی بود. در گذشته نیز شواهدی دال بر جریان سرمایه از خارج به داخل کشور (به ویژه در دورههایی که نرخ سود سپرده بانکی در سطوح بالایی قرار داشته و هم زمان چشمانداز باثباتی از بازار ارز وجود داشته است) و همچنین جریان خروج و فرار سرمایه (در مواقع چشمانداز نامناسب بازار ارز و یا بروز نااطمینانی در فضای اقتصادی کشور) وجود داشته است. با این همه نمیتوان نسبت به لزوم سازگاری میان سیاستهای پولی و ارزی در اقتصاد ایران بی تفاوت بود؛ چرا که در صورت افزایش کلهای پولی، انتظار میرود که تقاضا برای ارز نیز همانند تقاضا برای سایر کالاها افزایش یابد. هرچند شکل این تقاضا نیز میتواند در شرایط مختلف و متناسب با سطح اطمینان فعالین اقتصادی از روند تحولات آتی متفاوت باشد؛ به طوری که تقاضای ارز در شرایط با ثبات به صورت افزایش تقاضای واردات و در شرایط افزایش نااطمینانی به صورت افزایش تقاضای سوداگری نمود پیدا میکند.

بررسی روند تحولات متغیرهای پولی و ارزی در طول سالهای ۸۹-۱۳۸۴ و نیز سالهای ۹۶-۱۳۹۲ یعنی سالهای پیش از بروز بحران در بازار ارز، به روشنی حاکی از این است که علیرغم رشد بالای نقدینگی، نرخ ارز از ثبات نسبی برخوردار بوده و تغییر چندانی را تجریه نکرده است که گواهی بر عدم سازگاری کافی میان سیاستهای پولی و ارزی است. در حالی که حجم نقدینگی با ۲۲۰.۲ درصد رشد از ۹۲۱ هزار میلیارد ریال در پایان سال ۱۳۸۴ به ۲۹۴۹ هزار میلیارد ریال در پایان سال ۱۳۸۹ افزایش یافته است، متوسط نرخ دلار در بازار آزاد در این بازه زمانی تنها به میزان ۱۷.۲ درصد رشد داشته که حاکی از اختلاف معنیدار و قابل ملاحظه میان رشد نقدینگی و رشد نرخ ارز اسمی در این دوره پنج ساله میباشد.

وضعیت در دوره ۹۶-۱۳۹۲ نیز گر چه شدت ناترازی و عدم تعادل نسبت به گذشته به مراتب پایینتر بود، ولی مع الوصف مشاهده میشود که علیرغم رشد ۱۳۹.۲ درصدی حجم نقدینگی در فاصله زمانی پایان سال ۱۳۹۲ تا پایان سال ۱۳۹۶ (یک دوره چهارساله)، متوسط نرخ دلار در بازار آزاد در طول این سالها به میزان ۲۷.۱ درصد رشد داشته است. در این سالها سیاست گذار، بانک مرکزی را وادار کرده است که با هدف کنترل نرخ تورم و جلوگیری از افزایش سطح قیمتها که نتیجه محتوم افزایش نقدینگی میباشد، نسبت به لنگر کردن نرخ ارز اسمی اقدام نموده و جهت کنترل نرخ تورم از سازوکارهای سیاست ارزی استفاده نماید.

به عبارت دیگر دولت به عنوان سیاستگذار در طول این سالها از طریق برقراری ثبات نسبی در بازار ارز به دنبال این بود تا از رشد قیمتها که میتوانست معلول افزایش رشد نقدینگی باشد- جلوگیری کند. بیتوجهی به ناسازگاری میان سیاستهای پولی و ارزی در این سالها، علیرغم گزارشها و هشدارهای بانک مرکزی زمینه یک عدم تعادل انباشته در نرخ ارز را فراهم ساخت که در نهایت زمینه بروز بحران ارزی در سالهای ۹۱-۱۳۹۰ و ۹۷-۱۳۹۶ را فراهم ساخت. البته در تمامی این سالها، گرچه با استفاده از درآمدهای ارزی حاصل از صادرات نفت، عدم سازگاری سیاستی بر اقتصاد پوشش داده شده است، لیکن این امر واجد آثار منفی بر حوزه تجارت خارجی و به تبع آن تولید داخلی بوده که در بخش بعدی مقاله به آن خواهیم پرداخت.

در مواجهه با این ناسازگاری سیاستی، تبعا این سئوال مطرح خواهد بود که چرا بانک مرکزی و یا مرجعی که سیاستهای پولی و ارزی را تعیین کرده است به این عدم سازگاری واقف نبوده و برای رفع آن نکوشیده است. در پاسخ به این سئوال لازم است به دلایل رشد نقدینگی در دوره مزبور توجه شود. به طور کلی رشد نقدینگی از نیمه دوم دهه ۱۳۸۰ به بعد عمدتاً متکی به رشد پایه پولی بوده که افزایش بیرویه بدهی بانکها به بانک مرکزی نیز یکی از عوامل اصلی توضیح دهنده آن در این سالها بوده است. هر چند رشد بدهی بانکها به بانک مرکزی در طول نیمه دوم دهه ۱۳۸۰ از سیاستهای اعتباری بانک مرکزی در حمایت از بنگاههای کوچک و متوسط، مسکن مهر و اهداف سیاست گذار در حمایت از رشد سرمایهگذاری و تولید ناشی بود، لیکن رشد پایه پولی و به تبع آن رشد نقدینگی در طول سالهای ۹۵-۱۳۹۲ و ایضا سال ۱۳۹۶ ارتباط زیادی به سیاستهای اعتباری بانک مرکزی نداشته و عمدتا متاثر از عدم تعادلهای شبکه بانکی کشور بوده است.

البته در چنین شرایطی، مطالبات غیرجاری، بدهی دولت به بانکها و وضع تکالیف متعدد به شبکه بانکی نیز در وخیمتر شدن وضعیت بدهی بانکها به بانک مرکزی نیز موثر بوده، ولی دلیل اصلی را بیش از هر چیز باید در انجماد دارایی بانکها جستجو کرد. همانطورکه مکرراً در گزارشات و مکتوبات بانک مرکزی به مقامات کشور نیز مورد تاکید قرار گرفته است، افزایش بدهی بانکها به بانک مرکزی در سالهای ۹۶-۱۳۹۲ عمدتا ناشی از انجماد ترازنامه و مشکلات ساختاری بانکها بوده که در نهایت به دلیل عدم انطباق جریان منابع- مصارف بانکها، به صورت افزایش بدهی آنها به بانک مرکزی نمود داشته است.

البته افزایش بدهی بانکها به بانک مرکزی و دلایل آن نیازمند طرح موضوع در مقاله جداگانهای است، لیکن با توجه به زمینه ساختاری مشکلات بانکها در خصوص مدیریت نقدینگی، متناسباً رفع این مشکلات نیز نیازمند اجرای یک برنامه اصلاح ساختاری در نظام بانکی (اجرای فرایند گزیر برای بانکهای "کممایه" یا اصطلاحا "ورشکسته" و پاکسازی ترازنامه بانکهای "غیرنقد") است که اجرای آن به تنهایی در اراده بانک مرکزی نبوده و نیست. در همین رابطه میتوان به لزوم تسویه بدهی بخش دولتی به بانکها - به عنوان یکی از مهمترین عناصر داراییهای منجمد بانکها- اشاره نمود که خود مستلزم تامین منابع لازم در بودجههای سنواتی و اتخاذ تصمیمات و اقداماتی خارج از اختیارات بانک مرکزی میباشد. علاوه بر این، موضوع ساماندهی مطالبات غیرجاری نیز نیازمند ایجاد سازکار مناسبی خواهد بود که فارغ از ویژگیهای آن، مستلزم تامین منابع لازم از سوی دولت است. البته بانک مرکزی در این دوره سعی نمود تا طی دو مرحله در سالهای ۱۳۹۴ و ۱۳۹۶ نسبت به اجرای برنامه ساماندهی اضافه برداشت بانکها اقدام کند که صرفا واجد آثار کوتاهمدت بر جریان بدهی بانکها به بانک مرکزی بود.

ب) ناترازی نرخ ارز و عوارض آن

تلاطمات بازار ارز در سالهای ۹۱-۱۳۹۰ و ۹۷-۱۳۹۶ ظاهرا نتیجه بروز حملات سفتهبازانه در این بازار بود که در نهایت افزایش شدید و قابل ملاحظه نرخ ارز در یک دوره زمانی کوتاه را به همراه داشت. حملات سفتهبازانه - نظیر آنچه که در آن سالها در بازار ارز صورت گرفت- عموماً در شرایطی زمینه بروز مییابند که فاصله معنیداری میان قیمت جاری بازار و نرخهای تعادلی آن وجود داشته باشد. همانطور که در بخش قبل نیز به آن اشاره شد، این عدم تعادل تا حد زیادی از ناسازگاری میان سیاستهای پولی و ارزی ناشی میشود که در طول زمان به انباشت ناترازی نرخ ارز منجر میشود. افزایش چند برابری نرخ ارز در سالهای یاد شده نیز معلول انباشت اختلاف معنیدار "نرخ اسمی ارز" و "نرخ تعادلی ارز" بوده که در نتیجه ظهور یک عامل برونزا (برقراری و تشدید تحریمها) و در نتیجه ایجاد انتظارات منفی در خصوص تداوم درآمدهای نفتی و دسترسی به منابع ارزی کشور، زمینه بروز یافت.

با این وجود "نرخ ارز تعادلی" یکی از موضوعات غامض و تا حدودی پیچیده اقتصاد به حساب میآید که همین امر نیز برآورد میزان عدم تعادل نرخ ارز را مشکل میکند. تعاریف مختلفی از "نرخ ارز تعادلی" ارایه شده است؛ در برخی از تعاریف این گونه عنوان شده که نرخ ارز زمانی در تعادل است که به طور هم زمان پایداری داخلی و خارجی اقتصاد را فراهم سازد. پایداری داخلی هنگامی حاصل میشود که از ظرفیتهای موجود اقتصاد به شکل بهینه استفاده شود و اقتصاد در سطح اشتغال کامل باشد. پایداری خارجی نیز متضمن آن است که جریانات تجاری و مالی با دنیای خارج موجب بروز کسری تجاری پایدار نشود.

به عبارت دیگر و از منظر تعادل خارجی، "نرخ ارز تعادلی" نباید با کاهش معنیدار ذخایر ارزی و یا افزایش بدهیهای خارجی و نهایتا بروز بحران بدهی، همراه باشد. تعریف دیگری از "نرخ ارز تعادلی" در "نظریه برابری قدرت خرید" (Purchasing Power Parity) و در چارچوب حفظ رقابتپذیری تولیدات داخلی ارایه میشود. این نظریه بر این اصل ساده و بدیهی استوار است که در صورت برقراری آزادی کامل در مبادلات تجاری، یک کالا یا سبدی از کالاها نمیتواند در دو کشور به دو قیمت متفاوت فروخته شود. بر این اساس، "نرخ ارز تعادلی" نرخی است که شرایط برابری قدرت خرید در بلندمدت را تامین میکند که این امر مستلزم تعدیل نرخ ارز اسمی متناسب با تفاوت تورم داخل و خارج است.

هرچند که در نگاه اول دلالتهای این نظریه بدیهی به نظر میرسد، اما نباید فراموش کرد که تجارت و حرکت آزادانه میان کشورها در عمل با موانع زیادی نظیر وضع تعرفههای تجاری، عدم یکسان بودن کالاهای تولیدی، غیرقابل تجارت بودن برخی اقلام، عدم تشابه سبد کالایی که دو کشور تورم مصرفی خود را با آن اندازه میگیرند و. مواجه است که همین امر نیز التزام صرف به قاعده برابری قدرت خرید در تنظیم سیاستهای ارزی را با کاستیهای زیادی همراه میسازد. علیرغم انتقاداتی که به نظریه برابری قدرت خرید وارد است، به دلیل ارائه بیانی ساده در خصوص نرخ ارز تعادلی و نحوه محاسبه آن، از کاربرد زیادی در مطالعات اقتصادی برخوردار است. البته روشهای دیگری نیز جهت برآورد نرخ ارز تعادلی وجود دارند که استفاده از آنها مستلزم طراحی و برآورد مدلهای اقتصادسنجی است.

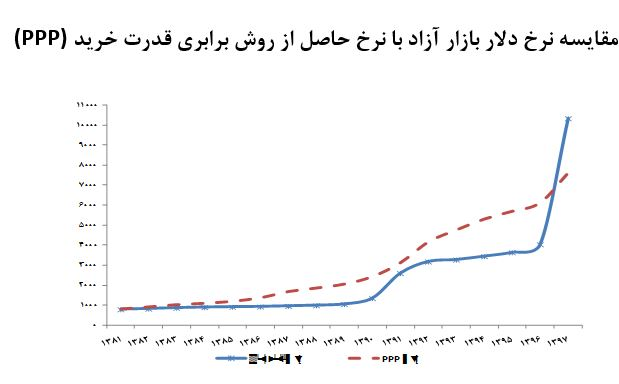

در این گزارش روند تغییرات نرخ برابری دلار پس از یکسانسازی موفق نرخ ارز در سال ۱۳۸۱، با نرخی که از رابطه برابری قدرت خرید به دست میآید، مقایسه شده است (نمودار ۱). بر این اساس، نرخ دلار حاصل از برابری قدرت خرید (PPP) از سال ۱۳۸۱ (به عنوان سال مبدأ محاسبات) به بعد، بر مبنای اختلاف تورم داخل و خارج (آمریکا) تعدیل شده که نتیجه آن به صورت نمودار نقطه چین ارایه شده است. سال ۱۳۸۱ به دلیل اجرای موفقیتآمیز یکسانسازی نرخ ارز، ثبات نسبی بازار ارز، ثبات نسبی فضای کلان اقتصادی و نرمال بودن سطح درآمدهای حاصل از صادرات نفت، به عنوان مبدا محاسبات انتخاب شده است.

همانطور که در نمودار ۱ ملاحظه میشود، اختلاف نرخ ارز با نرخ حاصل از رابطه برابری قدرت خرید در طول سالهای ۹۱-۱۳۸۴ به تدریج افزایش یافته و در نهایت به دلیل افزایش قابل ملاحظه نرخ ارز در سال ۱۳۹۱، این دو نرخ به یکدیگر نزدیک شدهاند. لیکن از سال ۱۳۹۲ مجددا نرخ ارز جاری از نرخهای حاصل از برابری قدرت خرید فاصله میگیرد تا این که در سال ۱۳۹۶ و به دلیل افزایش نرخ ارز، این دو مجددا به یکدیگر رسیدهاند. با این وجود و احتمالا به دلیل بروز تنش سیاسی و عوامل روانی، نرخ ارز در سال ۱۳۹۷ از نرخ حاصل از رابطه برابری قدرت خرید فراتر رفته است.

با عنایت به این که در ترسیم نمودار ۱ از دادههای سالانه استفاده شده است، پویاییهای نرخ ارز در سالهای بروز بحران در بازار ارز به خوبی در نمودار منعکس نشده است. به عنوان مثال متوسط نرخ دلار در مهرماه سال ۱۳۹۷ به بالاترین رقم خود (۱۴، ۸۱۶ تومان) رسید. اما در ادامه و به دنبال اقدامات و سیاستهای اتخاذ شده، در دیماه سال ۱۳۹۷ به ۱۰، ۹۶۴ تومان و در نهایت در اسفند ماه این سال به ۱۳، ۲۴۶ تومان رسید که میتوان آن را به عنوان نواسانات کاهشی و اصلاحی نرخ ارز (حرکت به سمت نرخ تعادلی) در نیمه دوم سال ۱۳۹۷ تعبیر و تفسیر نمود.

توضیح: در برآورد نرخ ارز دلار PPP در سال ۱۳۹۷ از تورم اعلامی مرکز آمار ایران و در مابقی سالها از ارقام اعلامی بانک مرکزی استفاده شده است.

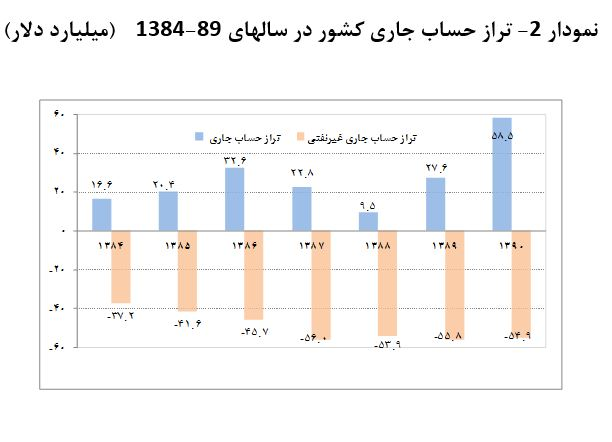

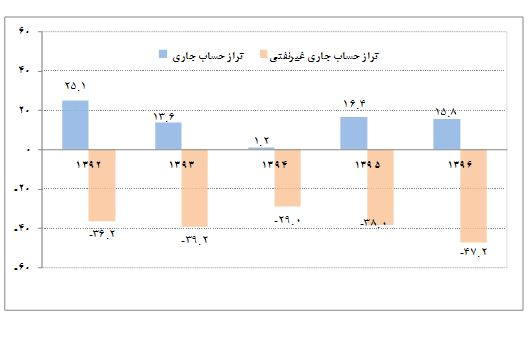

اما همچنان که در بخش اول مقاله نیز مورد اشاره قرار گرفت، هرچند که به مدد درآمدهای نفتی این امکان وجود داشته تا عدم تعدیل نرخ ارز برای یک دوره چند ساله بر اقتصاد کشور تحمیل شود و برای چند سالی نرخ ارز و به تبع آن نرخ تورم در سطوح پایینتری برقرار باشد، لیکن اتخاذ این رویکرد به دلیل آثاری که بر حوزه تجارت خارجی کشور داشته، واجد آثاری بسیار منفی بر تولید و رشد اقتصادی کشور بوده است. همانطور که در نمودارهای ۲ و ۳ نشان داده شده است، در طول سالهای ۸۹-۱۳۸۴ و ۹۶-۱۳۹۲ علیرغم مثبت بودن تراز حساب جاری، تراز حساب جاری غیرنفتی منفی بوده است.

در واقع، این کسری مداوم تراز حساب جاری غیرنفتی از طریق صادرات نفتی پوشش داده شده است و بخش نفت و درآمدهای ارزی آن در خدمت پوشش کسری مبادلات تجاری با دنیای خارج بوده است. به عبارت دیگر در صورت تعدیل تدریجی نرخ ارز اسمی و تامین رقابتپذیری تولیدات داخلی و در نتیجه کاهش کسری تراز تجاری غیرنفتی، بخش قابل توجهی از درآمدهای نفتی کشور در حسابهای بانک مرکزی رسوب میکرد. شاید این موضوع یکی دیگر از ابعاد ناسازگاری سیاستی را این بار میان سیاستهای ارزی و تجاری، نشان میدهد.

متاسفانه علیرغم ثبات نرخ ارز اسمی در طول سالهای ۹۶-۱۳۹۲، اقدامات لازم و موثری برای محدود سازی واردات کالا (رسمی و غیررسمی) صورت نگرفت و حجم بالای واردات از مجاری رسمی و غیررسمی به کشور روانه گردید که واجد آثار منفی بر تراز تجاری و تولیدات داخلی بود. این عدم سازگاری در ابتدای سال ۱۳۹۷ و با اعلام دولت مبنی بر یکسانسازی نرخ ارز (هر دلار معادل ۴۲۰۰ تومان) به میزان قابل ملاحظهای افزایش یافت.

همانطور که از نمودار نرخ ارز حاصل از برابری قدرت خرید (PPP) نیز به خوبی مشخص است، تعیین نرخ ارز در سطح ۴۲۰۰ تومان به ازای هر دلار از سطح تعادلی آن خیلی پایینتر بوده است. در عین حال که هم زمان با اتخاذ چنین رویکردی، سیاست تجاری کشور متناسباً اصلاح نشد و محدودیت خاصی نسبت به واردات (کالا و خدمت) به وجود نیامد. واضح است که با اتخاذ چنین رویکردی در خصوص نرخ ارز، لازم بود سیاستهای تجاری کشور در جهت اعمال محدودیت بیشتر بر واردات اصلاح شود. عدم سازگاری میان سیاستهای ارزی و تجاری در این دوره، به افزایش قابل ملاحظه ثبت سفارش برای واردات کالا و افزایش تقاضا برای مسافرتهای خارجی -به عنوان یک بخش مهم از واردات خدمات- منجر گردید و در نهایت زمینه شکست سیاست در میانه سال ۱۳۹۷ را فراهم ساخت.

ج) جمعبندی و نتیجهگیری

مروری بر تحولات اقتصادی کشور در طول یک دهه گذشته حاوی درسهای آموزنده زیر است:

- بیتوجهی به رعایت سازگاری در اتخاذ سیاستهای کلان اقتصادی به ویژه سیاستهای پولی و ارزی، به معنی انباشت ناترازی و در نهایت بروز بحران ارزی و انفجار قیمتها در آینده خواهد بود. بنابراین، حرکت در جهت ثبات نرخ ارز اسمی در شرایط بالا بودن رشد نقدینگی و نرخ تورم، به معنی به تعویق انداختن بحران ارزی و بروز آن در آینده به صورت شوک خواهد بود.

- رشد بالای نقدینگی در اقتصاد کشور که دلیل آن را بیش از هر چیز باید در بیانضباطی مالی دولت و عدم تعادلهای موجود در نظام بانکی جستجو نمود، توضیح دهنده بخش قابل توجهی از مشکلات اقتصادی کشور به ویژه بروز ادواری بحرانهای ارزی و افزایش قابل ملاحظه نرخ تورم بوده است. بر این اساس، ایجاد قواعد الزامآور برای تقویت انضباط مالی دولت و نیز اصلاح نظام بانکی و کنترل رشد نقدینگی از این مسیر، باید به عنوان یک رویکرد اساسی مورد توجه قرار گیرد. هر چند که در شرایط کنونی و کاهش درآمدهای حاصل از صادرات نفت، اتخاذ چنین رویکردی- به ویژه از حیث کاهش کسری بودجه و انضباط بخشی به مالیه دولت- به مراتب سختتر شده است، لیکن این امیدواری وجود دارد که با اتخاذ سیاست های مناسب بودجه ای و انجام اقداماتی از قبیل پیادهسازی عملیات بازار باز توسط بانک مرکزی، شرایط بهتری برای مدیریت رشد نقدینگی توسط بانک مرکزی فراهم آید.

- رویکرد سیاستگذار در چند دهه گذشته مبنی بر لنگر کردن نرخ ارز اسمی برای کنترل نرخ تورم، بر این فرض غلط استوار است که یک رابطه یک سویه از نرخ ارز به سطح قیمتها برقرار است. این در حالی است که تجارب موجود به خوبی نشان میدهد که شاید رابطه مزبور در کوتاهمدت برقرار باشد، اما در میان و بلندمدت این رابطه، دو سویه است و افزایش سطح قیمتها نیز تغییراتی متناسب در نرخ ارز را الزامآور میسازد. در این صورت سیاست گذار حداقل در میانمدت بهتر است نرخ ارز واقعی را به عنوان لنگر سیاستی خود در نظر بگیرد و اجازه دهد نرخ ارز حداقل به میزان اختلاف تورم داخلی و خارج تعدیل شود.

- از آن جا که بخش عمده ای از شوک ها و نوسانات اقتصادی به عدم استقلال بانک مرکزی و سیاست پولی مربوط می شود، مقوله استقلال بانک مرکزی و سیاست پولی از اهمیت ویژه ای برخوردار است. در این خصوص تا بحال مباحث بسیار زیادی مطرح شده و اقداماتی هم صورت گرفته که به هیچوجه کامل نیست و تا شرایط مطلوب فاصله زیادی وجود دارد. این امر نیازمند بازنگری و بازتعریف جایگاه و نقش بانک مرکزی و بانک ها در کشور و اصلاح قوانین مختلف متعرض استقلال نهاد متولی سیاست پولی است.

طرح جدیدی هم که اخیرا توسط نمایندگان محترم تهیه شده و کلیات آن به تصویب رسیده است دارای نقایص جدی است و قطعا نسبت به وضع موجود قدم به جلو تلقی نمی شود. اصلاح قانون بانک مرکزی که بسیار ضروری هم هست نیاز به یک کار کارشناسی بسیار دقیق ، بررسی تجربیات سایر کشورها و طراحی مدل مطلوب بومی، منطبق بر ارزشهای اسلامی است که بتواند بر اساس یک فرایند دقیق، منجر به تصویب قانونی منسجم و مترقی برای بانک مرکزی جمهوری اسلامی ایران شود.

پاسخ ها