موجودی کالا در تعیین و ارائه وضعیت مالی و عملکرد مالی هر واحد تجاری با اهمیت می باشد. پایان سال مالی یک واحد تجاری زمانی است که موجودی کالا در کمترین حد خود قرار دارد. بنابراین شمارش فیزیکی موجودی کالا در این زمان، بسیار ساده می باشد.

دو گروه اصلی سیستم حسابداری موجودی کالا عبارتند از :

• سیستم ادواری

• سیستم دائمی

تفاوت سیستم ادواری و دائمی چیست؟

در روش دائمی همزمان با عملیات خرید و فروش ثبت حسابداری در موجودی کالا انجام میشود، در سیستم ادواری در پایان سال در موجودی کالا منعکس میشود

در روش ادواری:

• نیاز به نگهداری سوابق مستمر موجودی کالا نیست

• موجودی کالا حداقل یکبار در سال شمارش می شود

• برای کالاهای ارزان مورد استفاده قرار می گیرد.

در روش دائمی:

• باید سوابق مستمر خرید و فروش کالا را نگهداری کرد.

• موجودی کالا باید یکبار در سال شمارش شود.

• برای هر کالایی مورد استفاده است

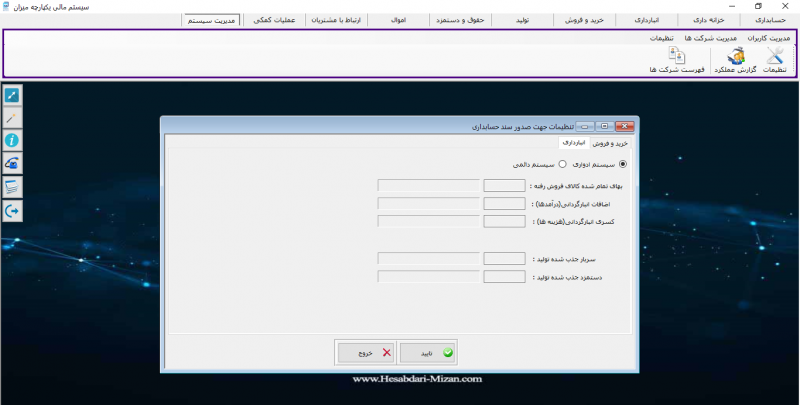

در نرم افزار حسابداری میزان میتوانید از هردو روش برای کالاهای خود استفاده کنید.

درسیستم دائمی مانده حساب موجودی کالا باید در هر لحظه منعکس کننده بهای تمام شده کالا باشد:

مانده اول دوره + افزایش خرید – کاهش (بهای تمام شده کالای فروش رفته) = مانده پایان دوره

مثال: اگر کالایی برابر ۳۰ واحد باشد و بهای تمام شده آن ۱۰۰۰ ریال باشد و در طول یک ماه ۲۰ واحد از این کالا به قیمت ۱۲۰۰ ریال بفروش برسد

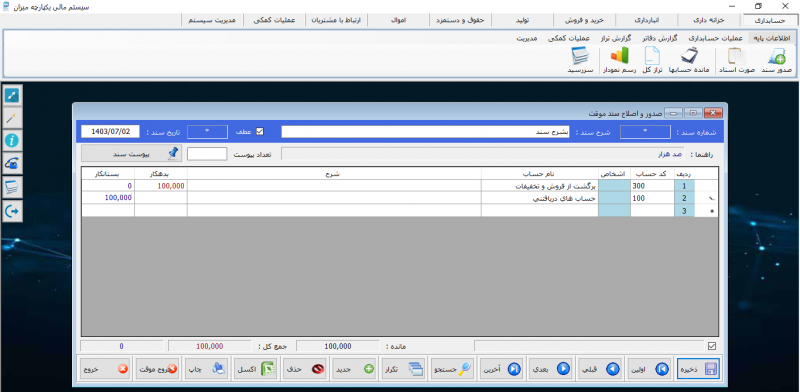

• فروش کالا در روش دائمی:

ثبت اول: حسابهای دریافتنی بدهکار و فروش بستانکار

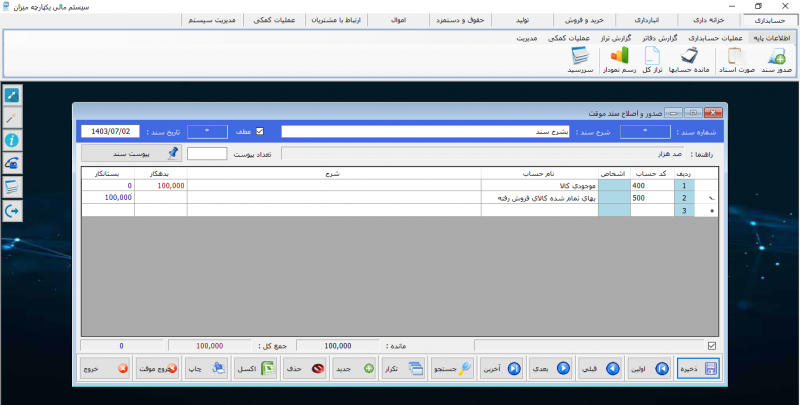

ثبت دوم: بهای تمام شده کالای فروش رفته بدهکار موجودی کالا بستانکار

• ثبت برگشت از فروش نسیه در روش دائمی در نرم افزار حسابداری میزان:

ثبت اول: برگشت از فروش و تخفیفات بدهکار حسابهای دریافتنی بستانکار

ثبت دوم: موجودی کالا بدهکار بهای تمام شده کالای فروش رفته بستانکار

• خرید نسیه کالا در روش دائمی:

موجودی کالا بدهکار حسابهای پرداختنی بستانکار

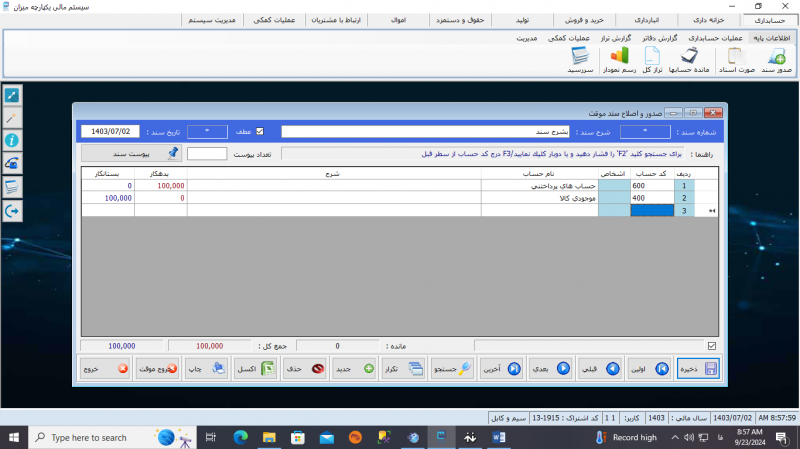

• ثبت برگشت از خرید نسیه در روش دائمی در نرم افزار حسابداری میزان :

حسابهای پرداختنی بدهکار موجودی کالا بستانکار

روش FIFO (اولین ورودی-اولین خروجی)

در این روش اولین کالایی که وارد انبار شده اولین کالایی است که خارج میشود که در این موقعیتی که قیمت ها در حال افزایش هستن روش کارآمدی نیست.

روش LIFO (آخرین ورودی-اولین خروجی)

در این روش اخرین ورودی اولین کالایی است که خروج پیدا میکند این روش در دوره افزایشی قیمت ها سود ناخالص کمتر حساب می شود و مالیات کمتری رابه همراه دارد که این روش هم خیلی کارآمد نیست.

روش نرخ میانگین

در این روش بهای تمام شده کالای اماده شده برای فروش طی دوره / تعداد کالای اماده برای فروش طی دوره =میانگین موزون

سیستم دائمی و ادواری برای چه شرکت هایی مناسب است:

روش دائمی برای بنگاه های تجاری با ارزش موجودی کالاهای گرانبها مانند اتومبیل ، جواهرات و .. پیشنهاد می شود و روش ادواری برای شرکت ها با ارزش موجودی پایین مانند سوپرمارکت ها ، رستوران ها و .. می باشد.

بطور خلاصه اگر بخواهیم جمع بندی کلی از مقاله داشته باشیم باید بگوییم در روش ادواری به دلیل اینکه در ثبت سند حسابداری، حساب موجودی کالا استفاده نمی شود امکان گزارشگیری لحظه ای موجودی کالا وجود ندارد این نوع سیستم در واحدهای تجاری که کالاهای نسبتا ارزان می فروشند مورد استفاده قرار میگیرد. بنابراین در صورتیکه بخواهیم موجودی معرف ارزش کالای موجود در انبار باشد روش دائمی مناسبتر است.

برای مشاهده کامل تر در مورد سیستم ادواری و دائمی کلیک کنید

پاسخ ها