اظهار نامه مالیاتی چیست؟

هر شخص حقیقی یا حقوقی که صاحب درآمد می باشد باید هر ساله ، بخشی از سود سالیانه خود را در قالب مالیات به اداره دارایی پرداخت کند.

مهلت ارسال اظهارنامه مالیاتی

زمان اظهار این مالیات برای اشخاص حقیقی از ابتدای خرداد تا پایان خرداد هر سال و برای اشخاص حقوقی از ابتدای تیرماه تا پایان تیرماه هر سال می باشد.

بازه زمانی اظهارنامه چند وقت است؟

در واقع اظهارنامه مالیاتی هر ساله برای سال تمام شده رد می شود یعنی از 1 فروردین ماه تا 29 اسفند ماه ، البته این در خصوص اشخاص حقیقی می باشد ، در رابطه با شرکت ها ، این موعد طبق سال مالی اساسنامه شرکت متغییر خواهد بود. در ضمن از سال 1391 این اظهارنامه ها به صورت الکترونیکی بارگذاری شده و در دسترس اداره مالیات قرار داده می شود. در ادامه به توضیحات کاملی در خصوص اظهارنامه مالیاتی و چگونگی تنظیم و ثبت نام این اظهار نامه می پردازیم .

تقلب در این زمینه چه پیامدهای می تواند داشته باشد؟

ارائه اظهارنامه یک وظیفه قانونی برای تاجران و شرکت ها محسوب شده و در صورتی که شرکت ها و تجار در انجام این وظیفه کوتاهی یا تقلب کنند مشمول جریمه های مالیاتی و مجازات های در نظر گرفته شده در قانون خواهند شد.

چه کسانی مکلف به تهیه و ارسال اظهارنامه مالیاتی عملکرد هستند؟

- بر اساس ماده ۹۵ و ۱۰۰ قانون مالیات های مستقیم کلیه اشخاص حقیقی دارنده کسب وکار که بصورت فردی و یا مشارکتی فعالیت می کنند مکلفند برای هر سال مالی خود اظهارنامه مالیاتی تهیه و ارسال نمایند.

- طبق ماده ۱۱۰ ق م م (قانون مالیاتهای مستقیم) کلیه اشخاص حقوقی که در اداره ثبت شرکت ها به ثبت رسیده اند و تشکل های قانونی که دارای مجوز فعالیت از وزارتخانه های ذیربط می باشند و اتحادیه های صنفی بر اساس قانون مکلفند برای هرسال مالی ترازنامه و سود وزیان و سایراطلاعات مندرج درفرم اظهارنامه را تهیه وبه سازمان امورمالیاتی تحویل دهند.

اگر اظهارنامه مالیاتی رد نشود ، چه اتفاقی رخ می دهد؟

اگر شخصی مالیات خود را پرداخت نکرده یا اظهارنامه مالیاتی را رد نکند ، اداره مالیات شخص را علی الراس می کند ، یعنی براساس درآمد هم صنفی های مرتبط ، برای او مالیات در نظر می گیرد که این مالیات می تواند از کل درآمد که هیچ ، از کل دارایی شرکت هم بیشتر باشد.

اگر مالیات علی الراس پرداخت نشود چه اتفاقی می افتد؟

حساب های هیئت مدیره شرکت مسدود شده و تمامی آنها ممنوع الخروج می شوند.

چگونگی تنظیم اظهارنامه مالیاتی

تاریخچه

تا قبل از سال 1391 ، اظهارنامه های مالیاتی به صورت کاغذی در فرم های پیش آماده تهیه می شد. مودیان مالیاتی می بایست این فرم ها را از مراکز مربوطه خریداری کرده و نسبت به تکمیل اظهار نامه مالیاتی خود در این فرم های پیش آماده اقدام می کردند.از آنجا که این فرآیند بسیار زمان بر و پر هزینه بود، از سال 1391 بنا شد تا اظهار نامه های مالیاتی به صورت الکترونیکی و از طریق مراجعه به سایت سازمان امور مالیاتی کشور به نشانی tax.gov.ir تکمیل و ارسال شود . بنابراین دیگر نیازی به مراجعه حضوری مودیان مالیاتی 99 نبوده و این فرآیند به صورت غیر حضوری انجام می گیرد.بعد از آنکه اظهارنامه به صورت الکترونیکی تکمیل و ارسال شد، شرکت ها و تاجر باید در فرصت قانونی که به آن ها داده می شود نسبت به ارائه دفاتر قانونی خود به اداره مالیات اقدام کنند. این دفاتر شامل دفتر روزنامه و دفتر دارایی است که اطلاع از نحوه کار و تنظیم آن ها برای تمام مودیان الزامی است.

اظهار نامه های مالیاتی باید تا حداکثر 31 تیر ماه هر سال به اداره امور مالیات تقدیم شود ،

مهلت اعلام شکایات و رفع نقص اظهارنامه های مالیاتی

لازم به ذکر است که بعد از تسلیم اظهار نامه های مالیاتی در صورتی که اشکالی در تکمیل این آن وجود داشته باشد، مودیان تا مدت 30 روز مهلت ویرایش و رفع نقص دارند. اظهار نامه های مالیاتی در طول مدت 12 ماه بعد از تسلیم، توسط اداره دارایی فرصت رسیدگی داشته و بعد از تسلیم اظهارنامه ، اداره دارایی تا سه ماه فرصت دارد که بررسی های مربوط به رسیدگی خود را در قالب یک برگه تشخیص به مودی مالیاتی اعلام کند. در رابطه با برگه تشخیص فرصت اعتراض نیز فراهم است و مودیان محترم می توانند در مهلت تعیین شده نسبت به این برگه، اعتراض کنند.

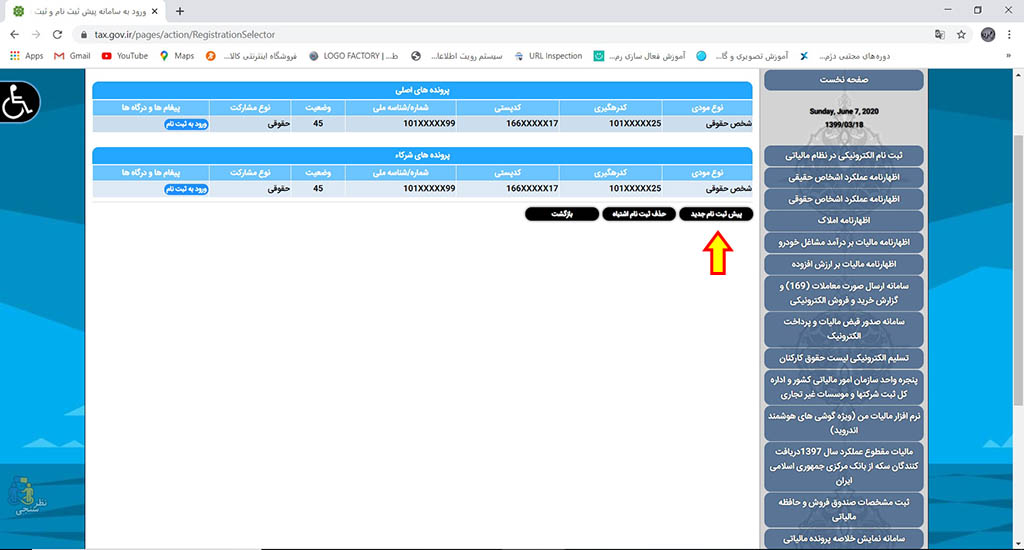

همانطور که گفته شد از سال 1397 اظهار نامه ها به صورت اینترنتی ارسال می شوند و دیگر نیازی به مراجعه حضوری نیست. اما برای آنکه امکان ارسال اظهار نامه ها فراهم شود ابتدا لازم است که در سامانه عملیات الکترونیکی مالیاتی ثبت نام انجام شود.

نحوه ثبت نام اظهارنامه مالیاتی

ثبت نام در سامانه عملیات الکترونیکی مالیاتی چهار مرحله دارد که شامل پیش ثبت نام الکترونیکی ، ثبت نام الکترونیکی ، راستی آزمایی اطلاعات و مرحله نهایی می شود . برای انجام پیش ثبت نام در این سامانه باید مراحل ذیل را به ترتیب انجام دهید :

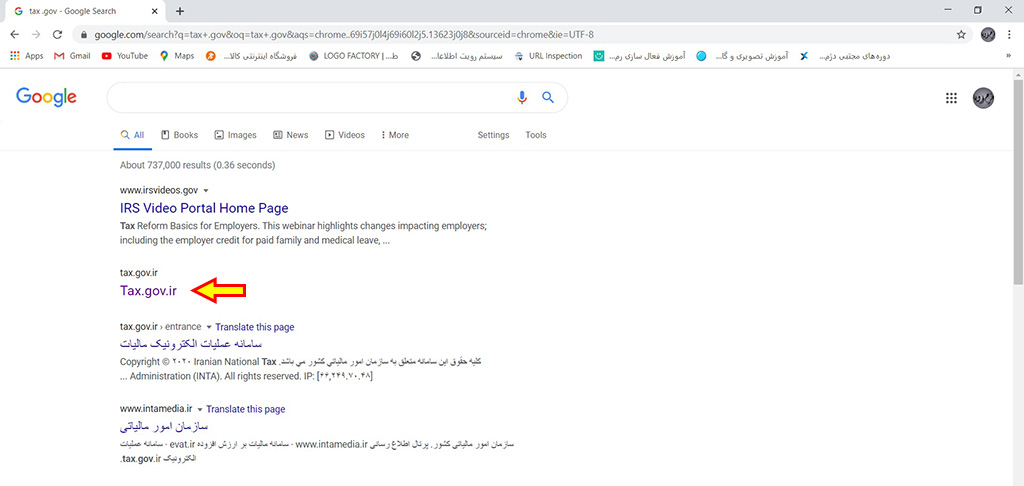

- ابتدا عبارت سامانه عملیات الکترونیکی مالیاتی و یا نشانی tax.gov.ir را در یک مرورگر اینترنتی جستجو کرده و دقیقا وارد همین صفحه شوید.

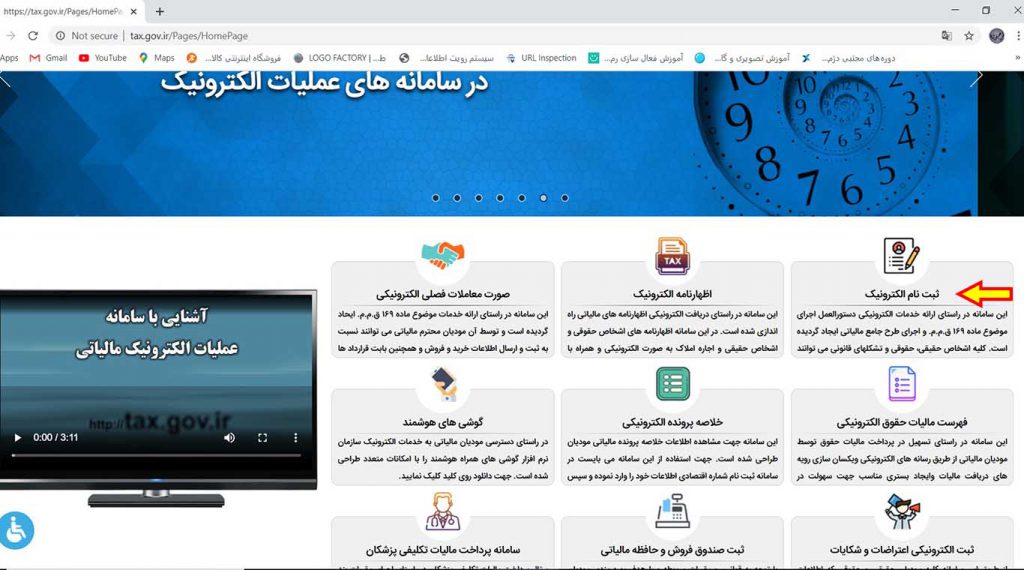

- بعد از ورود به صفحه اصلی سامانه عملیات الکترونیکی مالیاتی چند گزینه برای شما نمایش داده می شود که از بین آن ها باید گزینه ثبت نام الکترونیک را انتخاب کنید.

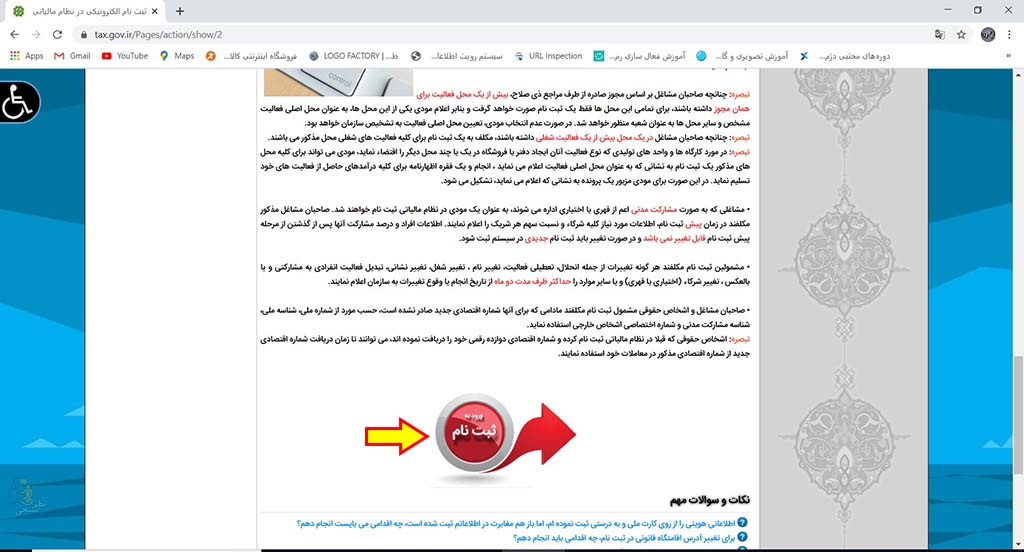

- بعد از انتخاب گزینه ثبت نام الکترونیک، در بالای صفحه چند بند را در مورد مراحل ثبت نام مشاهده می کنید که بعد از مطالعه آن ها باید در پایین صفحه گزینه ورود به ثبت نام را فعال کنید .

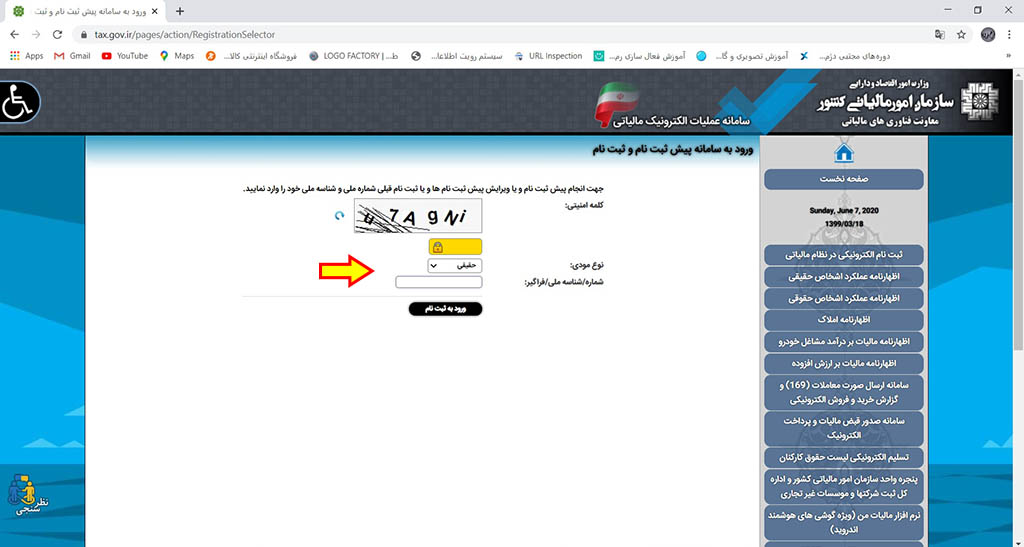

- در مرحله اول پیش ثبت نام باید شماره ملی مودی مالیاتی را وارد کنید و بعد از درج کلمه امنیتی، گزینه ورود به ثبت نام را فعال کنید .

- در مرحله دوم باید از بین گزینه های بالای صفحه گزینه پیش ثبت نام جدید را انتخاب کنید .

- بعد از ورود به صفحه پیش ثبت نام جدید ، لازم است برای ادامه مراحل ثبت نام کد پستی و شماره همراه مودی مالیاتیرا وارد کرده و بعد از درج عبارت امنیتی گزینه پیش ثبت نام جدید را فعال کنید .

عواقب عدم ارسال اظهارنامه مالیاتی چیست؟

در صورتی که شرکت ها و موسسات ،تشکل های قانونی و اشخاص حقیقی مکلف به تهیه و ارسال اظهارنامه مالیاتی نسبت به تسلیم آن در موعد مقرر اقدام نکنند مشمول جرایم و تبعات قانونی زیر خواهند شد.

- طبق ماده ۱۹۲ ق م م جریمه عدم ارایه اظهارنامه برای شرکتها و اشخاص حقیقی ۳۰% نسبت به مالیات متعلقه و غیر قابل بخشش و طبق ماده ۲۰۱ هرگاه مؤدی به قصد فرار از مالیات از روی علم و عمد به ترازنامه و حساب سود و زیان یا به دفاتر و اسناد و مدارکی که برای تشخیص مالیات ملاک عمل می باشد و برخلاف حقیقت تهیه و تنظیم شده است استناد نماید یا برای سه سال متوالی از تسلیم اظهارنامه مالیاتی و ترازنامه و حساب سود و زیان خودداری کند علاوه بر جریمه ها و مجازات های مقرر دراین قانون ازکلیه معافیت ها و بخشودگی های قانونی در مدت مذکور محروم خواهد شد.

- طبق بند ت ماده ۱۳۲ق م م شرط برخورداری از هرگونه معافیت مالیاتی برای اشخاص حقیقی وحقوقی فعال در مناطق آزاد و سایرمناطق کشور تسلیم اظهارنامه مالیاتی در موقع مقرر قانونی است. اظهارنامه مالیاتی اشخاص حقوقی شامل ترازنامه و حساب سود و زیان طبق نمونه های است که توسط سازمان امور مالیاتی تهیه می شود.

مزایای ارسال اظهارنامه مالیاتی عملکرد چیست؟

علی رغم اینکه تهیه و ارسال اظهارنامه مالیاتی برای مودیان مالیاتی کاری وقت گیر می باشد لیکن ارسال اظهارنامه مالیاتی برای مودیان می تواند مزایای خوبی را فراهم نماید.طبق ماده ۱۸۹ شرکت هایی که سه سال متوالی اظهارنامه ارسالی آنها مورد قبول اداره امورمالیاتی واقع شود و اعتراضی به برگ تشخیص صادره نداشته باشند مشمول استفاده از۵درصد جایزه خوش حسابی نسبت به مالیاتهای پرداخت شده۳ سال می شوند.

نرخ مالیات بر درآمد اشخاص حقیقی و حقوقی چقدر است؟

مطابق ماده 131ق م م نرخ مالیات بر درآمد اشخاص حقیقی به استثنای مواردی که طبق مقررات این قانون دارای نرخ جداگانهای میباشد به شرح زیر است:

۱-نرخ مالیات بر درآمد اشخاص حقیقی پس از کسر معافیت سالانه

- تا مبلغ ۵۰۰،۰۰۰،۰۰۰ ریال درآمد به نرخ ۱۵%

- نسبت به مازاد ۵۰۰،۰۰۰،۰۰۰ریال تا ۱،۰۰۰،۰۰۰،۰۰۰ریال به نرخ ۲۰%

- نسبت به مازاد بر ۱،۰۰۰،۰۰۰،۰۰۰ریال به نرخ ۲۵%

۲-نرخ مالیات بر درآمد اشخاص حقوقی به شرح زیر می باشد.

- اشخاص حقوقی مشمول ماده ۱۰۵ (۲۵% نسبت به سود مشمول مالیات)

- شرکت های بورسی ماده ۱۴۳ ( ۲۲.۵% نسبت به سود مشمول مالیات)

- شرکت های بورسی دارای بیش از۲۰%سهام شناورآزاد ماده ۱۴۳(۲۰%به سود مشمول مالیات)

- شرکت های فرابورس ماده ۱۴۳(۲۳.۷۵% به سود مشمول مالیات)

- شرکت های تعاونی متعارف و سهامی عام تبصره۶ ماده ۱۰۵(۱۸.۷۵% به سود مشمول مالیات)

- سود حاصل از فروش کالا در بورس کالا (۲۲.۵% به سود مشمول مالیات)

- شرکت های موضوع ماده ۱۳۲ ق م م نسبت به درآمد ابرازی نرخ صفر

- شرکت های تعاونی دانش آموزی ، کارمندی ، کشاورزی ، کارگری ، صیادی و عشایری معاف از مالیات

چند نوع اظهارنامه مالیات بر درآمد در حال حاضر وجود دارد؟

هم اکنون برای اشخاص مکلف به تهیه و ارسال اظهارنامه مالیاتی ۶ نوع اظهارنامه مالیات بر درآمد تهیه و در دسترس قرارگرفته است.

- اظهارنامه مالیات بردرآمد اشخاص حقوقی (موضوع ماده ۱۱۰ ق م م )که نسبت به سایر اظهارنامه ها مفصل تر است.

- اظهارنامه مالیات بر درآمد اشخاص حقیقی گروه اول طبق ماده ۱۰۰ ق م م و آیین نامه اجرایی ماده ۹۵ ق م م

- اظهارنامه مالیات بر درآمد اشخاص حقیقی گروه دوم طبق ماده ۱۰۰ق م م و آیین نامه اجرایی ماده ۹۵ ق م م

- اظهارنامه مالیات بر درآمد اشخاص حقیقی گروه سوم طبق ماده ۱۰۰ ق م م و آیین نامه اجرایی ماده ۹۵ ق م م

- اظهارنامه مالیات بر درآمد املاک ویژه اشخاص حقیقی دارنده درآمد املاک ماده ۵۷و۸۰ ق م م

- اظهارنامه انحلال طبق ماده ۱۱۴ و۱۱۶ق م م

پاسخ ها