اسقاط چیست؟ اسقاط مبلغ خالص ارزش دارایی بعد از اتمام عمر مفید دارایی است که بعد از کسر درصد استهلاک و هزینه های فروش دارایی، عاید سازمان می گردد. عدم استفاده از دارایی و یا اتمام عمر مفید آن باعث کنار گذاشتن دارایی می شود. که این نوع دارایی را دارایی ثابت اسقاط شده می نامند. ارزش اسقاط به میزان ارزش باقی مانده از یک دارایی است که بعد از اسقاط و زمانی که از بین رفته باشد اطلاق می شود.

همانطور که می دانید ارزش دارایی های یک سازمان در ترازنامه یک شرکت ثبت می شود. این در حالی است که هزینه استهلاک در صورت درآمد ثبت می شود. اهمیت ارزش اسقاط از آن نظر است که با تخمینی که از ارزش آن می زنند، نشان دهنده ارزش استفاده و زمانی است که این دارایی برای شرکت دارد.

در مواردی که دارایی برای شرکت قیمت بالایی نداشته باشد و مدت زمان براورد استفاده از ان در شرکت بالا تخمین زده شود، ارزش اسقاط صفر در نظر می گیرند. این در حالی است که اگر پیش از اتمام عمر مفید آن دارایی به فروش برساند، اسقاط برای شرکت ارزشمند است.

برای محاسبه استهلاک به عوامل واقعی (بهای تمام شده) و دو عامل تخمینی (عمر مفید دارایی، ارزش اسقاط آن) بستگی دارد که به عبارت دیگر حسابداری استهلاک بهای تمام شده دارایی ثابت را منهای ارزش اسقاط آن بر عمر مفید دارایی ثابت به طور معقول سرشکن می کند. که البته با هدف سرشکن کردن بهای تمام شده این کار صورت می گیرد و نه برای تعیین ارزش دارایی. استفاده از روش محاسبه ارزش اسقاط جهت تعیین استهلاک و استهلاک پذیری یک دارایی، ارزش تخمینی استهلاک از بهای دارایی ها کسر می شود. برای تمامی دارایی ها که ارزش اسقاط آن صفر باشد و به پایان عمر مفید خود رسیده باشد، دیگر استهلاک ثبت نمی شود. حساب دارایی و حساب استهلاک انباشته وابسته به آن در دفتر کل باقی می ماند که در نرم افزار حسابداری میزان قابل ثبت است. کل استهلاکی که برای یک دارایی ثبت می شود نمی شود بیشتر از بهای تمام شده باشد.

هدف اصلی حسابداری استهلاک، کمک به اندازه گیری سود می باشد. محاسبه استهلاک از مهمترین هزینه های مرتبط با اموال، ماشین الات و تجهیزات می باشد. در این مقاله با مفهموم استهلاک در حسابداری و انواع آن، روش های محاسبه استهلاک دارایی ها در حسابداری و روش های ثبت استهلاک در حسابداری آشنا شوید.

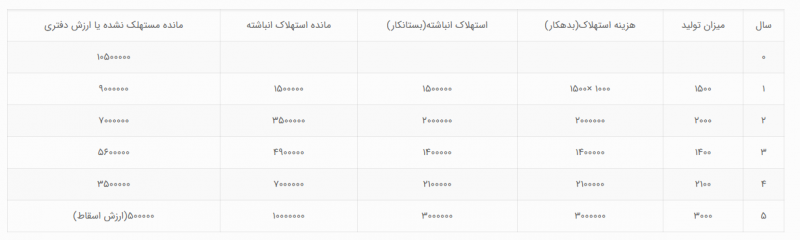

فرمول ارزش اسقاط در روش میزان تولید به هر یک ازواحدهای تولید شده، مبلغ ثابتی از استهلاک اختصاص می یابد. برای بدست آوردن این مبلغ ثابت، مبلغ قابل استهلاک بر کار مفید(میزان تولید) تقسیم می شود. بنابراین برای محاسبه هزینه استهلاک دوره کافیست هزینه استهلاک هر واحد را در تعداد واحدهای تولید شده دوره ضرب کنیم.

استهلاک هر واحد تولید = (ارزش اسقاط – بهای تمام شده)/میزان تولید

مثال: در صورتی که بهای تمام شده کالایی برابر ۱۰.۵۰۰.۰۰۰ ریال باشد، ارزش اسقاط برابر ۵۰۰.۰۰۰ ریال در صورتی که در سال ۱۰۰۰ واحد تولید شود که در نرم افزار اموال و دارایی میزان میتوان آن را استفاده کرد.

برای مطالعه بیشتر در مورد ارزش اسقاط کلیک کنید.

پاسخ ها