اجرای این مصوبه میتواند به مدرنسازی کل صنعت بیمه و افزایش ضریب نفوذ آن منجر شود

کشمکش بیمه مرکزی و استارتاپهای بیمهای، حالا به یک نقطه مهم رسیده است. سه تا از پلتفرمهای مطرح؛ یعنی ازکی، بیمهبازار و بیمهداتکام، موضوع نرخگذاری و تبعیضهای جاری در صنعت بیمه بین کارگزاران سنتی و برخط را به کمیته تازه تاسیس تسهیل فعالیت کسبوکارهای رقومی (دیجیتال) ذیل شورای عالی فضای مجازی بردهاند و موفق به جلب نظر و همراهی این کمیته شدهاند.

با ابلاغ مصوبه نخستین جلسه کمیته تسهیل فعالیت کسبوکارهای دیجیتال، بیمه مرکزی موظف شده ظرف 2 ماه تبعیضهای نظارتی میان کارگزاران سنتی و برخط را برطرف کند و در صورت عدم رفع این تبعیضها، برخی مواد آییننامههای نظارتی بهطور موقت معلق خواهند شد. در مورد قیمتگذاری نیز، موضوع به دریافت استفساریه از مجلس موکول شده است. مدیران پلتفرمهای آنلاین بیمه این رای را گامی مهم در جهت نوآوری، جذب سرمایه و توسعه بازار اینشورتکها ارزیابی میکنند و معتقدند اجرای این مصوبه میتواند مسیر مدرنسازی صنعت بیمه را هموار کند.

در ادامه، گفتوگوی دیجیاتو را با سه تن از مدیران مطرح پلتفرمهای آنلاین بیمه در مورد این مصوبه و نتایج آن میخوانید.

«علی الیاسی»، قائممقام مدیرعامل ازکی، درباره موضوع شکایت سه پلتفرم بیمه از بیمه مرکزی میگوید: «ما از شورای عالی فضای مجازی به عنوان متولی حوزه اقتصاد دیجیتال و بهطور خاص از کمیته تسهیل فعالیت کسبوکارهای رقومی خواستیم با توجه به اینکه آئیننامههای موجود پاسخگوی شرایط کنونی در صنعت بیمه نیست، موضوع را در دستور کار قرار دهد.»

الیاسی درباره شکایت مطرح شده توضیح میدهد: «شکایت ما سه محور اصلی داشت. محور اول مرتبط با قیمتگذاری دستوری خدمات است که محدودیتهای جدی برای رقابت ایجاد میکند. محور دوم شکایت مربوط به آئیننامه 93 و اصلاحات آن در قالب آئیننامه 93.2 بود. ما استدلال کردیم که بر هم زدن روال همکاری کارگزاریهای آنلاین با شرکتهای بیمه و سلب حق دریافت حق بیمه، دخالت در رقابت بین کارگزاریهای آنلاین و سنتی است. و بالاخره موضوع سوم نیز اعتراض ما به نبود یک آئیننامه مشخص برای شرکتهای کارگزاری بود که دو مورد اول در کمیته تسهیل بررسی و منجر به صدور رای شد.»

قائممقام مدیرعامل ازکی میافزاید: «در مجموع این شکایتها در اولین جلسه کمیته تسهیل مطرح شد اما بیمه مرکزی در جلسه شرکت نکرد و دفاعیهای ارایه نداد. کمیته نیز پس از شنیدن نظرات ما، شکایت مربوط به تبعیض را پذیرفت و اصلاحات لازم را به بیمه مرکزی ابلاغ کرد. در مورد قیمتگذاری دستوری خدمات بیمهای نیز مقرر شد که موضوع با دریافت استفساریه از مجلس پیگیری شود.

«محمدرضا فرحی»، بنیانگذار و رئیس هیئتمدیره بیمهبازار نیز در این خصوص میگوید: «در ماههای اخیر، بیمه مرکزی فشار همهجانبهای به شرکتهای آنلاین وارد کرد و نظارت بر موضوع واریز حق بیمه را که خود بیمه مرکزی به آن «رسوب حق بیمه» میگوید، افزایش داده است.»

او میافزاید: «بیمه مرکزی توجه ندارد که با توجه به شرایط اقتصادی جامعه و نبود زیرساخت فروش اعتباری در صنعت بیمه، پلتفرمهای آنلاین پیشقدم شده و این زیرساخت را ایجاد کردهاند. بنابراین آنچه در کارگزاریهای سنتی به عنوان رسوب حق بیمه دیده میشود، در کارگزاریهای آنلاین عمدتاً به عنوان سرمایه در گردش برای فروش اعتباری مورد استفاده قرار میگیرد که عاملی برای توسعه این بازار است.»

او میافزاید: «این فشارها نهتنها بر شرکتها، بلکه بر مدیران صنعت بیمه نیز تاثیر گذاشت و 16 نفر از این مدیران امتیاز منفی دریافت کردند که موجب شد عملاً تمایل این شرکتها با کارگزاریهای آنلاین کاهش پیدا کند. اما رای اخیر کمیته تسهیل این فشارها را به چالش کشیده و بیمه مرکزی موظف شده این رویکرد را اصلاح کند. بر این اساس بیمه مرکزی باید ظرف دو ماه این رویکرد را اصلاح کند و در صورت قصور، آئیننامهای که مستند این تبعیض است خود به خود ملغی خواهد شد.»

اما آیا با توجه به ساختار بوروکراتیک صنعت بیمه و وجود ذینفعان خاص، بیمه مرکزی توان اجرای چنین اصلاحاتی را در مهلت مقرر دارد؟

الیاسی در این باره میگوید: «ما معتقدیم بیمه مرکزی نه اینکه نخواهد، بلکه نمیتواند دست به اصلاحات بزند. زیرا ماهیت اقتصادی صنعت بیمه اجازه مدیریت مدلهای مختلف فروش را نمیدهد.»

او در توضیح میافزاید: «بیمه مرکزی خودش اذعان دارد که 10 تا 12 درصد از کل فروش مربوط به استارتاپهای بیمهای است و حدود 90 درصد فروش محصولات و خدمات بیمهای در بخش سنتی اتفاق میافتد و چون نمیتواند در آن بخش 90 درصدی اصلاح انجام دهد، فشار را به بخش 10 درصدی بازار وارد میکند. ما معتقدیم اصلاحات آییننامهای کاملاً جهتدار انجام شده و به همین دلیل، رای کمیته تسهیل نیز بهصورت هوشمندانه طراحی شده تا در صورت عدم اصلاح، آییننامهها به حالت قبل بازگردند.»

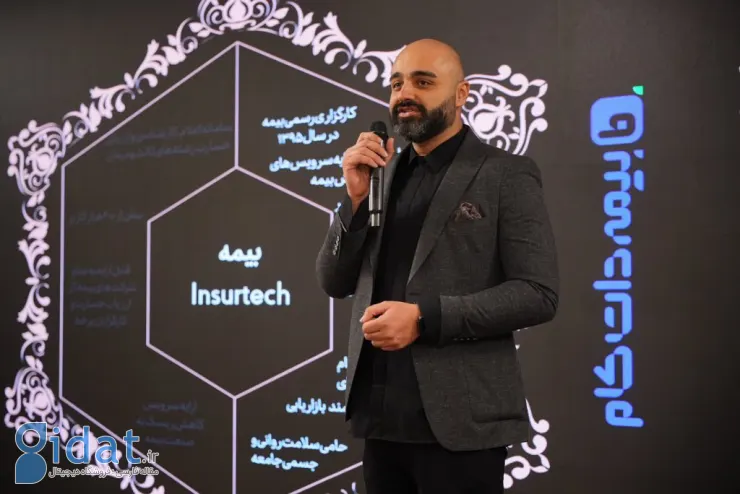

«سید محمد طباطبایی»، مدیرعامل بیمه داتکام میگوید: «تصمیم اخیر شورای عالی فضای مجازی میتواند نقطه عطفی برای تحول صنعت بیمه در ایران باشد.»

او با بیان اینکه این مصوبه در سه حوزه کلیدی نوآوری، جذب سرمایه و توسعه بازار اثر خواهد گذاشت، میافزاید: «در حوزه نوآوری، محدودیتهای قدیمی که مانع توسعه محصولات و خدمات دیجیتال بیمهای بودند برطرف خواهد شد. این موضوع دست استارتاپها را برای طراحی و عرضه محصولات نوینی همچون بیمههای خرد، بیمههای مبتنی بر داده و راهکارهای هوش مصنوعی بازتر میکند و صنعت بیمه را به استانداردهای جهانی نزدیکتر میسازد.»

طباطبایی میافزاید: «در حوزه جذب سرمایه، شفافتر شدن فضای رگولاتوری باعث کاهش ریسک برای سرمایهگذاران داخلی و خارجی میشود. تا امروز، یکی از موانع رشد این صنعت ابهام در قوانین و آییننامهها بوده است. با این تصمیم، پیام روشنی به بازار داده میشود که دولت و رگولاتور به جای محدود کردن، حامی نوآوری هستند. همین امر میتواند ورود سرمایههای تازه و جسورانه را به این حوزه تسهیل کند.»

مدیرعامل بیمهداتکام سومین حوزه اثر مصوبه کمیته تسهیل فعالیت کسبوکارهای رقومی را نیز اینگونه توضیح میدهد: «در حوزه توسعه بازار، دسترسی مردم به خدمات بیمهای دیجیتال سادهتر خواهد شد و تنوع محصولات افزایش پیدا میکند. رقابت میان پلتفرمهای آنلاین نیز به جای تمرکز بر محدودیتهای آییننامهای، بر ارتقای کیفیت خدمات و تجربه مشتری متمرکز خواهد شد. در نتیجه، ضریب نفوذ بیمه در کشور رشد خواهد کرد و این تحول نه تنها به نفع فعالان اینشورتکها، بلکه به نفع کل صنعت بیمه و جامعه خواهد بود.»

فرحی نیز درباره تاثیر این مصوبه را شگرف میداند و میگوید: «یکی از مهمترین عواملی که جریان سرمایه را به یک صنعت جذب میکند، وضعیت رگولاتوری آن صنعت است. سرمایهگذاران خطرپذیر و سنتی، همیشه ریسک رگولاتوری را در جدول تصمیمگیری خود در نظر میگیرند. تا کنون در صنعت بیمه، ما با رویکردی بسته و غیر استقبالگرایانه مواجه بودهایم که مانع ورود سرمایههای جدید و نوآوریها به این حوزه شده است. این رای میتواند سیگنال قدرتمندی به بازار ارسال کند که سایر ارکان حاکمیت نیز از نوآوری و جذب سرمایه حمایت میکنند. همین امر میتواند جریان سرمایهگذاری را تسریع کند و به توسعه بازار اینشورتکها کمک کند.»

در نهایت به اعتقاد کارشناسان و مدیران پلتفرمهای آنلاین صنعت بیمه، تصمیم اخیر کمیته تسهیل فعالیت کسبوکارهای دیجیتال، فرصتی مهم برای رفع موانع رشد اینشورتکها و تحول صنعت بیمه در ایران فراهم میکند. آنان این رای را گامی بلند در مسیر نوآوری، جذب سرمایه و توسعه بازار ارزیابی میکنند و معتقدند اجرای این مصوبات، نهتنها به نفع فعالان دیجیتال و کارگزاران آنلاین خواهد بود، بلکه میتواند به مدرنسازی کل صنعت بیمه و افزایش ضریب نفوذ آن در کشور منجر شود. البته اینها به شرطی است که بیمه مرکزی در مقابل تغییر مقاومت نکند. در واقع آینده این صنعت، به اراده و آمادگی بیمه مرکزی برای تغییر و پایبندی به این مصوبات وابسته است.

پاسخ ها