داتین قصد دارد با ویپاد خدمات مالی متنوع را در سریعترین زمان ممکن و به صورت آنلاین به تمامی مردم ایران ارائه کند.

داتین از سال گذشته ورود جدی به حوزه فراگیری مالی داشته است. «ویپاد» ترابانک پاسارگاد است که توسعه آن برعهده داتین است. مدیرعامل این مجموعه تأکید کرد آنها از طریق این بانک دیجیتال میخواهند چهار خدمت مالی متنوع را به راحتی و در سریعترین زمان ممکن به تمام مردم ایران ارائه دهند. موضوعی که به باور نژاد صداقت منجر به توانمندسازی مالی افراد جامعه میشود.

صبح امروز نشست خبری «داتین با فناوری در مسیر توسعه فراگیری مالی» با حضور مدیرعامل این شرکت و اصحاب رسانه برگزار شد. «محمد نژاد صداقت»، مدیرعامل داتین در این نشست به استراتژی فراگیری مالی اشاره کرد و گفت:

«بانک پاسارگاد علاقمند بود فعالیت خود را از طریق راهکارهای فناورانه به سراسر کشور توسعه دهد، از همین رو داتین به عنوان توسعه دهنده و مجری طرح بانک دیجیتال پاسارگاد انتخاب شد.»

او توسعه گستره خدماترسانی بانک پاسارگاد را این گونه معنا کرد که هر فردی فارغ از اینکه بانک پاسارگاد در نزدیکی محل زندگی او شعبه دارد یا ندارد، بتواند خدمات بانکی دریافت کند. نژاد صداقت اعتقاد دارد آنها به عنوان افراد علاقمند به تکنولوژی و به پشتوانه دانش 12 ساله در حوزه مالی میتوانند محصولات مالی فناورانهای را برای مصرف کننده طراحی کنند:

«ما یک جامعه هدفی را تعریف کردیم تا بتوانیم خدمات بانکی را با تمرکز بر اعتبار و تسهیلات، به بخشی از جامعه که حساب بانکی دارند، کارت بانکی دارند با بانک آشنا هستند اما آنطور که باید و شاید از خدمات بانکی استفاده نکردند ارائه کنیم.»

به گفته وی در یک بازه 20 ماهه از ابتدای سال 1401، دو میلیون افتتاح حساب از طریق ویپاد و در 12 هزار شهر و روستا انجام شده است. نژاد صداقت با بیان اینکه ویپاد در یک روز 14 هزار فقره تسهیلات بانکی به مشتریان ارائه کرده است، گفت بانک پاسارگاد در 20 ماه و در قالب 2.5 میلیون پرونده، هفت هزار میلیارد تومان تسهیلات خرد ارائه کرده است. رکوردی که به گفته او در آمارهای نظام بانکی، بی سابقه است.

مدیرعامل داتین در بخش دیگری از سخنانش اظهار داشت فراگیری مالی در ادبیات بانک جهانی به چهار حوزه میپردازد: «حساب، سپرده، کارت و انتقال پول»، «اعتبار و تسهیلات»، «بیمه» و «سرمایهگذاری». او اظهار داشت اگر فرد به این چهار حوزه دسترسی خوب، ساده و مقرون به صرفه داشته باشد میتوان گفت از نظر اقتصادی شرایط به نوعی پیش میرود که موجب خلق ثروت و کاهش فقر میشود:

«ما هم در ویپاد به دنبال این هستیم محصولاتی را برای پوشش این چهار حوزه فراگیری مالی ارائه دهیم و آن را بهینهسازی کنیم. دو میلیون افتتاح حسابی که تاکنون انجام شده است همه از طریق احراز هویت الکترونیک و با استفاده از هوش مصنوعی بوده است. حتی در حوزه اعتبارسنجی هم باز از هوش مصنوعی استفاده کردیم. در حوزه بیمه نیز که تازه شروع کردهایم، محصولی روی ویپاد عرضه میشود تا بتوانند بیمه شخص ثالث را سادهتر در لحظه به صورت کاملاً آنلاین دریافت کنند.»

همان طور که گفته شد جامعه هدف سرویس ویپاد، مشتریانی هستند که سرویس بانکی را آنطور که شاید و باید در دسترس نداشتند، بنابراین سابقه اعتباری نیز برای آنها وجود ندارد. نژاد صداقت با اشاره به این مسأله اظهار داشت آنها مدلی را برای اعتبارسنجی افراد در ویپاد ساختهاند: «به افراد میگوییم با ما و از یک عدد کوچک شروع به کار کنند، اگر تمایل و توان بازپرداخت تسهیلات را داشتند، اعتبارشان را افزایش می دهیم.»

او تأکید کرد به دنبال توانمندسازی افراد جامعه از نظر مالی هستند. همچنین آنها به ارائه خدمات آنلاین پایبند هستند و ارائه تسهیلات در مدت زمان حداکثر دو دقیقه را دنبال میکنند: «اگر بخواهیم یک محصولی را ارائه کنیم که فرایند آن برای مشتری بیش از دو دقیقه طول بکشد، آن را از فهرست محصولاتمان خارج میکنیم.»

به گفته وی آنها فرایند تسهیلاتدهی را هوشمند، خودکار و آنلاین کردهاند تا دیگر خبری از دخالت منابع انسانی نباشد و اعتبار تسهیلات به صورت عادلانه، قاعده مند و دسترس پذیر به افراد ارائه کنند.

سرویسها و خدماتی که داتین طی 12 سال گذشته ارائه کرده در خدمت بانکها بوده است. حال این مجموعه در 20 ماه گذشته تغییر استراتژی داشته و مسیر فراگیری مالی را در پیش گرفته است تا به صورت مستقیم با کاربر در ارتباط باشد. آیا این مسیر، داتین را در رقابت مستقیم با مشتریان اولیهاش یعنی بانکها و بیمهها قرار نمیدهد؟

نژاد صداقت در پاسخ به این سؤال دیجیاتو اظهار داشت این نگرانی همیشه وجود داشته است: «باید توجه کرد جامعه هدفمان افرادی هستند که تا به حال خدمت بانکی نگرفتهاند. این جامعه برای هیچ بانکی جذاب نبوده و به همین خاطر خدمتی هم به آنان نداده است. زمانی که در یک منطقه شعبه بانکی وجود نداشته باشد این بدان معناست برای بانک جذابیتی وجود نداشته که در آنجا هزینه کند. ما نیز به همان جاهایی رفتیم که برای بانکها جذاب نیست، اما برای ما جذاب است چرا که با تکنولوژی و هزینه کم آن را انجام میدهیم و این استراتژی است که موجب شده تا دنبال رقابت با بانکها نباشیم. هر جا هم سؤال پیش آمده گفتیم رفتهایم سراغ فردی که برای شما مشتری نبوده است.»

اما آنها آینده فراگیری مالی را چطور ارزیابی میکنند؟ تا چند سال دیگر به دنبال چه تعداد کاربر هستند و قرار است چه تحولی را در زندگی کاربران به وجود بیاورند؟ مدیرعامل داتین در پاسخ به این سؤال دیجیاتو گفت:

«میخواهیم چهار حوزه یاد شده در زمینه فراگیری مالی را پوشش دهیم. طبق آمارهای اقتصادی، چهار دهک پایینی کشور درآمد ماهانه کمتر از 6-7 میلیون تومان دارند. چهار دهک نیز به معنای 30 میلیون نفر از جامعه است که درآمد پایینتر از 7 میلیون تومان دارند. از همین رو افقی که از تعداد مشتری داریم برای این 30 میلیون نفر است.»

به گفته وی اگر این افراد پسانداز خردی داشته باشند، میتوانند در ویپاد و بدون هیچ دغدغهای آن را برای بلند مدت سپردهگذاری کرده و از سود آن بهرهمند شوند: «در بحث بیمه هم نیز همین طور است. به طور مثال فردی که قصد خریداری بیمه شخص ثالث دارد بتواند یا به پشتوانهای، تسهیلات بگیرد یا اگر درآمد آن پایین است، به جای بیمه سالانه، ماهانه بیمهنامه را تهیه کند. ما برای تمامی چهار حوزه فراگیری مالی باید محصول خلق کنیم و برای آن نیز برنامه ریزی کردهایم.»

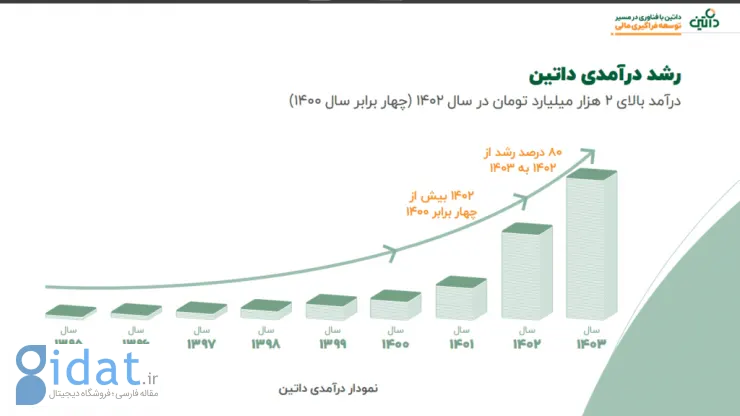

مدیرعامل داتین در این نشست خبری اظهار داشت این مجموعه امسال به درآمد بالای دو هزار میلیارد تومانی دست خواهد یافت که نسبت به سال 1400 این رقم چهار برابر شده است: «ما اکنون در شروع نقطه رشد هستیم و فکر میکنیم که حرفهای بیشتری در صنعت فناوری اطلاعات کشور داشته باشیم.»

بد نیست بدانید با وجود فعالیت داتین در حوزه بیمه، میزان درآمد این شرکت از صنعت بیمه و راهکارهای آن، کمتر از سه درصد از درآمدهای داتین را تشکیل میدهد. نژاد صداقت درباره چرایی این سهم پایین بیمه از درآمدهای داتین گفت: «شرکتهای بیمه نیاز و مسیر تحولی خود را با فناوری گره نزدهاند و یک فاصله جدی و معناداری در این زمینه شکل گرفته است. طی سالیان گذشته تلاش کردیم تا راهکار جامع برای صنعت بیمه ایجاد کنیم، اما هزینهها و نوع سرمایهگذاری بیمهها مانع از این شد که به طور جدی برای آینده آن برنامهریزی کنیم.»

به گفته وی بانکهایی که از داتین استفاده میکنند سهم 20 درصدی از تراکنشهای شبکه شتاب دارند: «از هر 5 تراکنش شهروندان با کارت یا خدمات اینترنتی یکی توسط داتین پردازش میشود. سالانه 20 میلیارد تراکنش از طریق بسترهای داتین انجام میشود که این عدد در سال 1400 حدود 18 میلیارد تراکنش بود.»

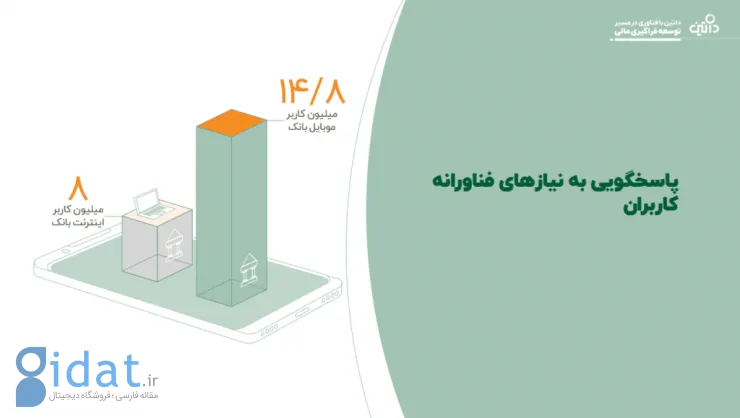

یکی دیگر از آمارهای قابل توجهی که در نشست خبری امروز ارائه شد، جذابیت و سهولت موبایل بانک در مقابل اینترنت بانک بود. براین اساس بانکهایی که از سامانههای داتین بهره میبرند، 14.8 میلیون کاربر موبایل بانک در مقابل 8 میلیون کاربر اینترنت بانک دارند.

مدیرعامل داتین با اشاره به شکل گیری تیم متخصص متمرکز هوش مصنوعی اظهار داشت محصولاتی را با کمک این تکنولوژی برای کشف تخلف و تقلب توسعه دادهاند:

«کشف تقلب و تخلف و مبارزه با پولشویی، دو حوزهای هستند که برای سلامت نظام مالی بسیار مهم است، اما به آن کمتر توجه شده است.کشور ما نیاز به محصولات، نرمافزار و قواعد و قوانین برای جلوگیری از تخلف و مبارزه با پولشویی دارد. ما اکنون با استفاده از هوش مصنوعی قابلیت محدودسازی خدمات تراکنشهای ناهنجار، کشف تراکنشهای قمار، تفکیک حساب تجاری و شخصی را داریم.»

به گفته وی در شرایط تست این ابزارها نتایج خوبی گرفتهاند و با دقت خوبی میتوانند حساب قمار یا اجارهای را تشخیص دهند و به نهاد سیاستگذار معرفی کنند: «این مسیری است که در آینده انتظار داریم هر روز بهتر و با قدرت بیشتری دنبال کنیم.»

مدیرعامل داتین در بخش دیگری از سخنان خود به بحث منابع انسانی این شرکت پرداخت و گفت: «سرمایه انسانی داتین امسال به 1700 نفر رسیده است و طی 5 سال گذشته این رقم بیش از سه برابر شده است. در بحث جذب زنان و مردان نیز سعی کردیم برابری داشته باشیم و این نسبت اکنون 48 درصد به 52 درصد است.»

او به تلاششان برای پایین نگه داشتن میانگین سنی همکاران خود اشاره کرد و گفت: «مدرسه داتین کمک میکند از جریان ورودی تازه بهرهمند شویم و جوانان را به مجموعه خودمان اضافه کنیم. مدرسه داتین برای ما بسیار مهم است؛ چرا که حوزه فناوری حوزهای است که نیاز به نوآوری دارد و تکنولوژی جدید میآید و برایمان مهم است میانگین سنی همکارانمان در سطح معقولی بماند و شور و نشاط جوانی برایمان لازم است. در حال حاضر میانگین سنی همکارانمان 32 سال است و سعی میکنیم در حول و حوش 30 سال نگه داریم.»

وی همچنین به استراتژی داتین در زمینه سرمایهگذاری روی سایر شرکتها اشاره کرد و گفت: «ما به دنبال جذب استارتاپ نیستیم، شرکتهایی که به بلوغ اولیه و شرایط پایدارتری رسیدهاند را مد نظر داریم تا زنجیره ارزش خود را طی مشارکت با آنها کاملتر کنیم.»

پاسخ ها